Полезные советы: Эффективная процентная ставка. Объясняем сложный термин

|

Добавлено: 2017-11-25 18:31:45 |

Реальную стоимость банковской ссуды определяет эффективная ставка, учитывающая сопутствующие расходы, связанные с обслуживанием кредита. Порядок расчёта определён Центробанком РФ в специальном указании № 2008-У, а в разъяснительном письме № 175-Т указана формула и примеры. Предлагаемые банками условия предварительно оценить заёмщиком практически невозможно.

Вот что говорит по этому поводу глава аналитического отдела CreditOnline Россия

Что входит в эффективную ставку

Информация об эффективной и номинальной ставке предоставляется гражданам непосредственно перед подписанием договора. Некоторые финансовые организации предоставляют предварительные расчёты, существенно отличающиеся от конечной величины эффективной ставки, определяемой с учётом степени платёжеспособности заёмщика. Граждане имеют право получить детальные сведения о кредите до подписания договора на основании о защите потребительских прав (ст. 30).

Включается в эффективную ставку платёжные расходы по кредиту:

Возможно, взимание платы отдельно за погашение процентов и основного долга. Эффективная ставка может включать платежи, взимаемые с граждан в счёт оплаты услуг третьих лиц:

Эффективная ставка не включает платежи, о которых гражданину не известно перед подписанием договора. Также в неё не входят платежи не связанные с кредитным соглашением:

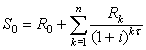

Как проводятся расчеты эффективной ставки

Эффективная ставка определяет реальный размер переплаты по кредиту, а её величина зависит от схемы погашения задолженности, комиссионных сборов, сроков погашения, страховых платежей и числа дней в месяце. Расчёт будет осуществляться по формуле:

Возможно использование другой формулы, актуальной при формально равных временных промежутках, через которые осуществляются платежи.

Когда все платежи кроме первого взноса одинаковые, то используется следующая формула:

Банки маскируют эффективную ставку с помощью разовых комиссионных сборов и ежемесячных дополнительных выплат за обслуживание счёта. Придумывают дополнительные выплаты для снижения процентной ставки в маркетинговых целях. Клиентам предлагают низкую годовую ставку, но реальная переплата по кредиту будет значительно больше. Банки обязаны раскрывать эффективную ставку, но так как нет общих критериев расчета, они включают туда не все платежи.

Где взять деньги, чтобы не платить эффективную ставку банкам

Избежать переплат банку и получить заём по прозрачным условиям можно в МФО. Микрофинансовые организации указывают конкретно, сколько процентов в день будет платить клиент. Ссуды оформляются в онлайн режиме и здесь отсутствуют платежи, связанные с открытием счетов, рассмотрением заявок и досрочным погашением. Благодаря активному использованию онлайн калькуляторов, клиент сразу при оформлении займа видит размер переплаты, и эта сумма не меняется.

Отсутствие требований по страхованию кредита и оценке залогового имущества исключает возможность дополнительных платежей. Кредитный договор максимально прозрачный и предоставляет клиентам всю информацию о размере переплаты в соответствии со ст. 30 Закона о защите потребителей. Получайте ссуды в организациях, предоставляющих максимально прозрачные условия, и экономьте на переплате по кредиту. |

|

|

|